कई लोग मानते हैं कि अगर उनका CIBIL स्कोर खराब हो गया, तो उसे सुधारने में कम से कम 7 साल लगेंगे। लेकिन यह आधा सच और आधा गलतफहमी है।

असल में, स्कोर का गिरना और उसे ठीक करना दोनों ही आपकी वित्तीय आदतों पर निर्भर करता है। अगर आप सही रणनीति अपनाते हैं, तो 7 साल का इंतजार करने की जरूरत नहीं — कुछ महीनों में भी बड़ा सुधार देखा जा सकता है।

आइए जानते हैं कि वह 30% से ज्यादा वाली गलती क्या है, जो आपके स्कोर को लंबे समय तक नुकसान पहुंचाती है, और फिर सीखते हैं परफेक्ट CIBIL स्कोर बनाने के आसान तरीके।

CIBIL स्कोर क्या है और क्यों जरूरी है?

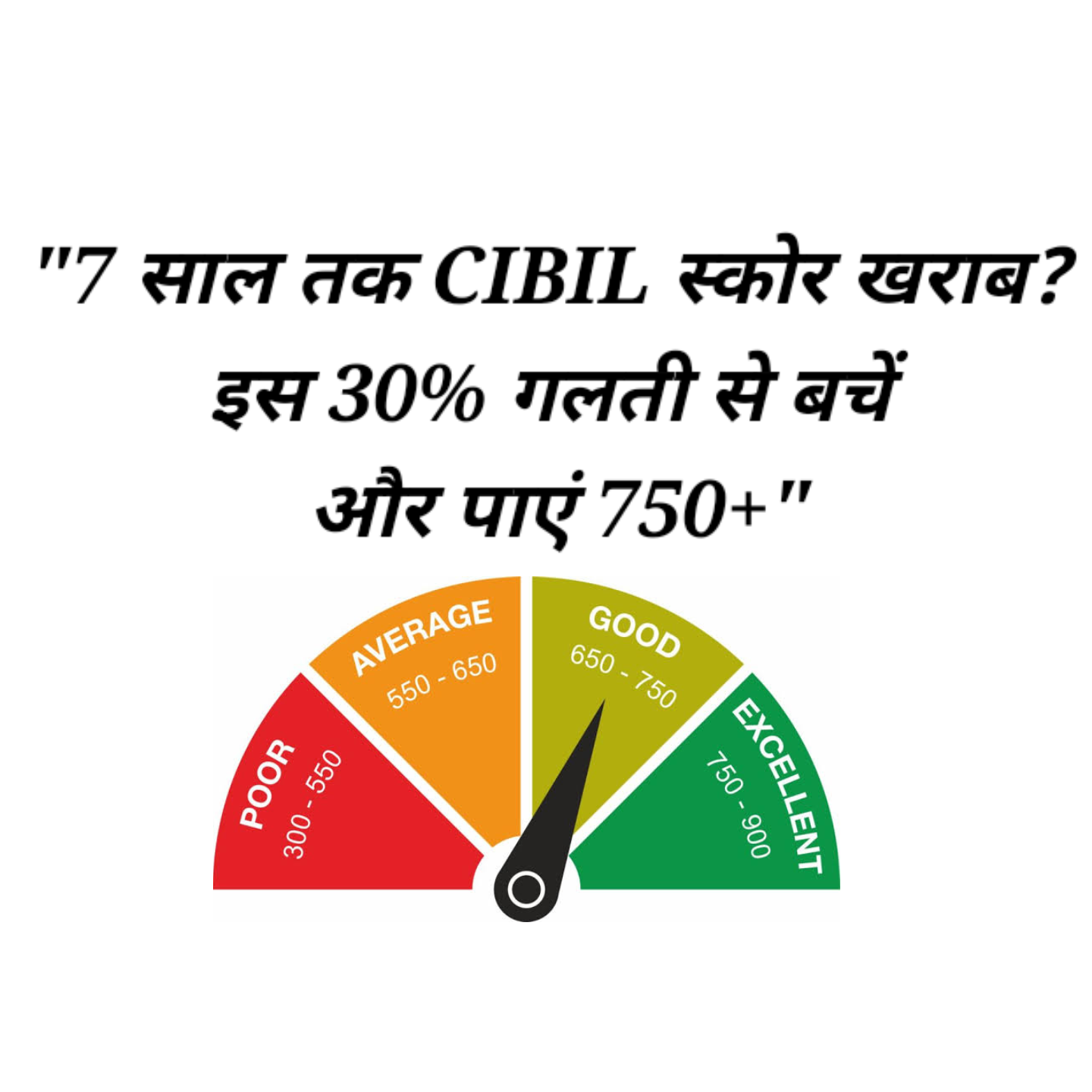

CIBIL स्कोर एक क्रेडिट स्कोर है, जो आपके लोन और क्रेडिट कार्ड उपयोग के आधार पर तय होता है। यह 300 से 900 के बीच होता है।

750+ स्कोर = अच्छा, लोन आसानी से मंजूर

650–749 स्कोर = ठीक-ठाक, मगर ब्याज दर थोड़ी ज्यादा

650 से नीचे = जोखिम वाला, लोन मुश्किल या महंगा

जब आपका स्कोर अच्छा होता है, तो आपको:

कम ब्याज दर पर लोन मिलता है

लोन जल्दी अप्रूव होता है

क्रेडिट कार्ड की लिमिट ज्यादा मिलती है

7 साल वाली गलतफहमी कहां से आई?

क्रेडिट रिपोर्ट में आपकी नकारात्मक एंट्री (जैसे लोन डिफॉल्ट, सेटेलमेंट, राइट-ऑफ) आमतौर पर 7 साल तक रिकॉर्ड में रहती है।

इससे लोग सोच लेते हैं कि स्कोर भी 7 साल तक सुधरेगा नहीं।

असल में, स्कोर का कैल्कुलेशन डायनामिक होता है — यानी अगर आप आज से अच्छी आदतें अपनाएं, तो 6–12 महीनों में स्कोर में 100–150 पॉइंट तक का सुधार संभव है, भले ही पुरानी एंट्री मौजूद हो।

वह 30% से ज्यादा वाली गलती

CIBIL स्कोर के बड़े कारकों में से एक है Credit Utilization Ratio (CUR) — यानी आपकी क्रेडिट लिमिट का कितना प्रतिशत आप इस्तेमाल कर रहे हैं।

अगर आपकी कार्ड लिमिट ₹1,00,000 है और आप हर महीने ₹50,000 खर्च कर देते हैं, तो आपका CUR = 50%।

सही नियम है: CUR को 30% से कम रखें।

जब CUR 30% से ज्यादा हो जाता है:

CIBIL मानता है कि आप क्रेडिट पर ज्यादा निर्भर हैं

स्कोर में तुरंत गिरावट आती है

भले ही पेमेंट समय पर कर रहे हों, फिर भी स्कोर धीरे-धीरे नीचे जाता है

यानी 30% से ज्यादा खर्च करना स्कोर का साइलेंट किलर है।

परफेक्ट CIBIL स्कोर बनाने के 7 स्टेप्स

1. क्रेडिट उपयोग 30% से कम रखें

लिमिट ₹1,00,000 है तो महीने में ₹30,000 से ज्यादा खर्च न करें।

जरूरत पड़ने पर लिमिट बढ़वाएं ताकि CUR कम दिखे।

2. हर पेमेंट समय पर करें

एक भी लेट पेमेंट स्कोर को 50–80 पॉइंट गिरा सकती है।

ऑटो-डेबिट या रिमाइंडर सेट करें।

3. पुराने क्रेडिट अकाउंट बंद न करें

पुराने कार्ड/लोन आपके क्रेडिट हिस्ट्री की उम्र बढ़ाते हैं।

लंबी हिस्ट्री स्कोर के लिए पॉजिटिव है।

4. एक साथ बहुत सारे लोन के लिए अप्लाई न करें

हर अप्लिकेशन पर Hard Inquiry होती है, जो स्कोर घटाती है।

जरूरत के हिसाब से ही अप्लाई करें।

5. लोन और क्रेडिट मिक्स रखें

सिर्फ पर्सनल लोन या सिर्फ क्रेडिट कार्ड होना ठीक नहीं।

होम लोन, ऑटो लोन और क्रेडिट कार्ड का बैलेंस्ड मिक्स स्कोर को अच्छा रखता है।

6. डिफॉल्ट अकाउंट्स सेटल करें

अगर पुराना बकाया है, तो सेटलमेंट या क्लोजर कराएं।

सेटलमेंट के बाद “Settled” के बजाय “Closed” स्टेटस अच्छा रहता है।

7. क्रेडिट रिपोर्ट साल में 2–3 बार चेक करें

कोई गलत एंट्री दिखे तो CIBIL में शिकायत दर्ज करें।

फ्री में साल में एक बार रिपोर्ट डाउनलोड कर सकते हैं।

CIBIL स्कोर तेजी से सुधारने के लिए बोनस टिप्स

क्रेडिट बिल्डर लोन लें

छोटे-छोटे EMI वाले लोन लेकर समय पर भुगतान करें।

यह हिस्ट्री सुधारने में मदद करता है।

अधिकृत उपयोगकर्ता (Authorized User) बनें

किसी भरोसेमंद व्यक्ति के अच्छे क्रेडिट कार्ड में अपना नाम जुड़वाएं।

उनकी अच्छी हिस्ट्री आपके स्कोर में पॉजिटिव जोड़ती है।

क्रेडिट कार्ड पर मिनिमम पेमेंट ट्रैप से बचें

सिर्फ मिनिमम पेमेंट करने से ब्याज बढ़ता है और स्कोर पर असर पड़ता है।

हर बार पूरा बकाया चुकाएं।

CIBIL स्कोर कैसे बढ़ाएं

CIBIL स्कोर 30% से ज्यादा गलती

CIBIL स्कोर सुधारने के तरीके

7 साल में CIBIL स्कोर

क्रेडिट स्कोर जल्दी कैसे बढ़ाएं

CIBIL स्कोर 7 साल तक नहीं सुधरेगा — यह आधा सच है, क्योंकि रिपोर्ट की नेगेटिव एंट्री 7 साल तक रह सकती है, लेकिन स्कोर उतना इंतजार नहीं करता।

अगर आप आज से ही 30% से कम क्रेडिट उपयोग, समय पर पेमेंट और स्मार्ट क्रेडिट मैनेजमेंट** अपनाते हैं, तो 6–12 महीनों में स्कोर में बड़ा बदलाव ला सकते हैं।

याद रखिए, CIBIL स्कोर आपकी वित्तीय इमेज है — इसे साफ, मजबूत और चमकदार रखना आपके भविष्य के लोन और क्रेडिट के लिए सबसे जरूरी है।

Thanks

Blog Comments (0)